A maior fraude da história

A maior fraude da história

Nehemias Gueiros Jr *

FONTE: Jornal Pravda

"Deixe-me emitir e controlar o dinheiro de uma nação e não me importarei com quem redige as leis."

Mayer Amschel (Bauer) Rothschild

Todo aquele que controla o volume de dinheiro de qualquer país é o

senhor absoluto de toda a indústria e comércio, e quando percebemos que a

totalidade do sistema é facilmente controlada, de uma forma ou de

outra, por um punhado de gente poderosa no topo, não precisaremos que

nos expliquem como se originam os períodos de inflação e depressão."

James Garfield

presidente americano, 1881.

Poucas semanas após proferir estas palavras (da segunda citação),

dirigidas aos moneychangers, o presidente Garfield foi assassinado. E

não foi o único presidente norte-americano morto por eles, como veremos

adiante. Para podermos entender melhor quem são os moneychangers (ou

argentários), é necessário retornar no tempo até cerca de 200 A.C.,

quando pela primeira vez** tem-se registro da "usura". Entre as várias

definições do Aurélio para usura encontramos juro exorbitante,

exagerado, lucro exagerado, mesquinharia.

Dois imperadores romanos foram assassinados por terem pretendido

implantar leis de reforma limitando a propriedade privada de terras ao

máximo de 500 acres e liberando a cunhagem de moedas, que era feita

pelos especuladores. Em 48 A.C., Júlio César recuperou o poder de emitir

moeda, tornando-o disponível para qualquer um que possuísse ouro ou

prata. Também acabou assassinado. Em seguida, as pessoas comuns perderam

suas casas e seus bens, da mesma forma como temos assistido acontecer

na crise americana das hipotecas.

Na época de Jesus, há dois mil anos, o Sanhedrin (a Suprema Corte da

antiga Israel) controlava o povo através da cobrança de taxas

representadas pelo pagamento de meio shekel. Vários historiadores

estimam que os cofres dessa corte continham vários milhões de dólares em

dinheiro de hoje. O povo judeu, totalmente oprimido e controlado pelo

Sanhedrin, vivia escravizado pelos dogmas da religião imposta por esses

líderes. Como todos sabemos, Jesus foi o primeiro a ousar desafiar esse

poder e expor a conduta sacrílega de Israel e também acabou morto na

cruz.

Nos séculos seguintes, os moneychangers continuaram a expandir a arte da

usura em todos os segmentos da vida, criando expansões e contrações

financeiras, de geração em geração enfrentando monarcas e líderes

políticos que queriam erradicá-la. Sempre em vão. A cada bem-sucedida (e

rara) tentativa de eliminá-la, a usura voltava com mais força ainda,

respaldada pela ganância e o poder dos fortes e ricos contra os fracos e

pobres. Na Idade Média, o Vaticano proibiu a cobrança de juros sobre os

empréstimos, e com base nos ensinamentos e na doutrina eclesiástica de

Aristóteles e São Tomás de Aquino, afirmou que "o propósito do dinheiro é

servir à sociedade e facilitar a troca de bens necessária à condução da

vida." De nada adiantou, eis que a própria Igreja conspirava com o

Estado para acumular dinheiro e poder através dos séculos e controlar os

oprimidos com os "castigos" e as "bênçãos" do Todo Poderoso. Os

argentários usavam os juros para praticar a usura, que hoje é consagrada

por lei através da prática bancária. Já naquela época, vários

religiosos e teólogos condenavam a escravização econômica resultante da

usura mas como podemos observar a situação mudou muito pouco nos últimos

500 anos.

Na medida em que a usura foi se instalando em todas as camadas sociais,

os moneychangers foram ficando cada vez mais ousados em suas

manipulações financeiras e foi assim que surgiu o famigerado conceito do

fractional reserve lending, ou "empréstimo baseado em reserva

fracional" ou "empréstimo sem cobertura ou lastro". Embora de enunciado

complexo, a prática é muito simples. Significa emprestar mais dinheiro

do que se tem em caixa e transformou-se na maior fraude de todos os

tempos, principal responsável pela vasta pobreza que assola o mundo até

hoje e pela redução sistemática do valor do dinheiro. A descrição dos

economistas sobre os chamados "ciclos econômicos", nada mais é do que a

identificação dos períodos de expansão e retração determinados pelos

bancos em todo o mundo, através do fractional reserve lending. Eles

simplesmente adotaram as regras do passado e continuaram a praticá-las

até hoje.

A prática do "empréstimo sem lastro" continuou se expandindo antes mesmo

do surgimento dos bancos, alimentada pelos ourives e mercadores de ouro

e prata, que guardavam os metais nobres da população em custódia para

não serem roubados. Logo esses negociantes — na realidade meros agiotas —

perceberam que a maioria das pessoas morria e não voltava para buscar

seus bens, legando-os à herança familiar. Foi quando começaram a

emprestar dinheiro a juros, geralmente em quantias muito superiores ao

ouro e prata que possuíam guardados em custódia. O recibo da custódia

foi provavelmente o primeiro embrião do dinheiro de papel que temos

hoje, pois com ele, a pessoa podia adquirir mercadorias e bens no grande

mercado. Com a contínua expansão desse negócio ilícito e usurário, logo

os moneychangers puderam abrir lojas específicas para empréstimos,

advindo daí a origem dos bancos modernos.

O usuário e a sua mulher - Quentin Matsys, 1514 - Óleo sobre madeira - Museu do Louvre - Paris

O primeiro banco central de um país a praticar o fractional reserve

lending, ou FRL foi o Bank of England (Banco da Inglaterra), constituído

em 1694 e de natureza privada. Era controlado por acionistas

fraudulentos e mal-intencionados que utilizaram o mote "people’s bank"

(banco do povo), para praticar toda sorte de fraudes visando unicamente o

lucro. As dívidas com o Banco da Inglaterra de centenas de gerações

posteriores, representadas ou pela própria monarquia inglesa ou pelo

governo, foram asseguradas através da criação de taxas impostas à

população, que viriam a se transformar no Imposto de Renda como hoje o

conhecemos. O modelo do Banco da Inglaterra rapidamente se transformou

no modelo para os bancos centrais de todos os países no mundo atual. Os

agiotas descobriram que é muito mais lucrativo emprestar para monarcas e

governos do que para cidadãos comuns. Através da dívida, tornavam-se

literalmente credores e soberanos de nações inteiras.

Em suma: os argentários colocavam um banco privado a cargo de todas as

finanças e operações econômicas de um país, o que equivale a entregar a

nação a uma organização mafiosa que controla a economia com a finalidade

de lucro e assim mantém a população totalmente refém de suas políticas

financeiras.

No início do século XVIII, cerca de 50 anos depois que o Banco da

Inglaterra já estava operando, um alemão chamado Amshel Moses Bauer1,

ourives e agiota que vivia em Frankfurt, na Alemanha, começou um negócio

a que denominou de Rothschild, pois a insígnia na porta da sua loja era

uma águia romana sobre um escudo vermelho. Rothschild significa "escudo

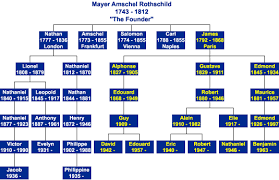

vermelho" em alemão. O negócio prosperou e em 1743 ele mudou seu

próprio nome para Amshel Moses Rothschild. Ele tinha cinco filhos e, ao

atingirem a maioridade, ele enviou cada um a uma capital comercial da

Europa para emprestar dinheiro a juros, principalmente às monarquias e

reinos. O mais velho, Amschel, ficou em Frankfurt; Solomon foi para

Viena; Nathan para Londres, Jacob para Paris e Carl para Nápoles. Assim

foram plantadas as sementes que permitiram à mais poderosa e rica

família da história do mundo reinar nos séculos seguintes da evolução da

humanidade, com o único propósito de lucro e poder, seja qual fosse o

custo. Gerações seguidas dos Rothschild e seus correligionários exercem —

e continuam exercendo — poder sobre a sociedade mundial, utilizando-se

da antiga prática da usura e do fractional reserve lending.

"Os judeus, que são algo como nômades, nunca até agora criaram uma forma

cultural por si mesmos, e até onde eu posso ver, nunca o farão, uma vez

que todos os seus instintos e talentos requerem uma nação mais ou menos

civilizada como hospedeira para o seu desenvolvimento."

C. G. Jung

The State of Psychotherapy Today, Collected Works (Routledge), vol. 10 (1934).

Já donos de uma fortuna incalculável obtida com os empréstimos a todos

os países europeus os Rothschild se envolveram vigorosamente nos

financiamentos ao governo inglês para as colônias da América, acabando

por indiretamente causar a independência americana quando restringiram o

crédito e aumentaram salgadamente as taxas cobradas aos pilgrims. Mesmo

após a independência, logo implantaram o modelo de banco central no

Novo Continente, para expandir ainda mais os seus lucros. Durante a

primeira metade do século XIX nos Estados Unidos, pelo menos três vezes

os opositores do sistema agiotário lograram êxito em fechar o banco,

entre eles os presidentes James Madison e Andrew Jackson, mas ele sempre

ressurgia.

Foi durante a Guerra Civil americana que os conspiradores lançaram o seu

mais bem-sucedido esforço nesse sentido. Judah Benjamin, principal

assessor de Jefferson Davis (na época presidente dos Estados

Confederados da América), era um agente dos Rothschild. A família

plantou assessores no gabinete do presidente Abraham Lincoln e tentou

vender-lhe a idéia de negociar com a Casa de Rothschild. Lincoln

desconfiou de suas intenções e rejeitou a oferta, tornando-se inimigo

figadal da família e acabou assassinado a tiros num teatro.

Investigações sobre o crime revelaram que o assassino era membro de uma

sociedade secreta cujo nome jamais foi revelado pois vários altos

funcionários do governo americano eram membros. O fim da guerra civil

abortou temporariamente as chances dos Rothschild de por as mãos no

sistema monetário dos Estados Unidos, como já faziam com a Inglaterra e

todos os países da Europa. Mas apenas temporariamente.

Anos depois, um jovem imigrante, Jacob H. Schiff, chegou a Nova Iorque.

Nascido em uma das casas dos Rothschild em Frankfurt, ele chegou à

América com um objetivo definido: comprar ações de um grande banco para

gradualmente adquirir o controle sobre o sistema financeiro americano.

Schiff comprou quotas de participação numa empresa chamada Kuhn &

Loeb, uma famosa casa privada de financiamentos. Entretanto, para

cumprir sua missão, ele precisaria obter a cooperação de "peixes

grandes" do segmento bancário norte-americano. Tarefa difícil para o

humilde jovem alemão oriundo dos subúrbios de Frankfurt. Mas Schiff

tinha trunfos: ele era enviado dos Rothschild e ofereceu ações européias

de alto valor para distribuição no mercado americano. Foi no período

pós-guerra civil que a indústria americana efetivamente começou a

florescer para se transformar no colosso da atualidade.

Com a decretação da paz e a expansão para o Oeste, havia estradas de

ferro para construir, ligando as duas costas continentais do país, além

da nascente prospecção petrolífera, das siderúrgicas e das empresas

têxteis, para citar apenas algumas. Tudo requeria financiamento e não

havia dinheiro suficiente no jovem país do Norte. A Casa de Rothschild

ponteava no cenário europeu e tinha recursos abundantes, resultado da

vigorosa especulação financeira empreendida em todos os centros

comerciais da Europa nos 150 anos anteriores, emprestando dinheiro a

monarcas, governos e parlamentares.

O jovem Schiff rapidamente se tornou padrinho de homens como John D.

Rockefeller, Andrew Carnegie e Edward Harriman. Com o dinheiro dos

Rothschild, ele financiou a Standard Oil Company (hoje a poderosa ESSO,

acrônimo das duas letras que formavam a abreviação da empresa em inglês:

S.O.

– leia-se ESSO), as ferrovias Union Pacific Railroad e Southern Pacific

Railroad e o império do aço de Carnegie, com sua Carnegie Steel Company,

que consagrou a cidade de Pittsburgh, no estado americano da

Pennsylvania como a capital mundial do aço. Foi apenas uma questão de

tempo para Jacob Schiff deter o controle da comunidade bancária de Wall

Street, em Nova Iorque, que já incluía os Lehman Brothers2,

Goldman-Sachs e outros grupos internacionais até hoje atuantes no

mercado financeiro, todos eles desde aquela época controlados pelos

Rothschild. É possível resumir a situação de forma bem simples: Schiff

era o "chefe" do mercado financeiro de Nova Iorque e controlava o

dinheiro dos Estados Unidos. Assim foi preparado o bote sobre o sistema

financeiro americano. Com seus cinco filhos firmemente encastelados em

todos os centros financeiros da Europa, a família Rothschild logo

ascendeu à posição de mais rica família do planeta. Esta situação

persiste até hoje, embora eles professem uma postura de discrição,

avessa à mídia e à divulgação. Nenhuma família ou grupo empresarial

possui tanto poder e controle financeiro em todos os países do mundo

como os Rothschild. E isto há 250 anos.

Sua fabulosa fortuna foi conseguida através da prática do fractional

reserve lending ("empréstimo sem lastro"), que consistia em multiplicar o

dinheiro a partir das vastas somas de dinheiro depositadas pelas

pessoas em suas casas de custódia (brokerage and escrow houses)

espalhadas pela Europa através do empréstimo de dinheiro de papel a

monarcas e governos. Uma de suas práticas mais determinadas era a de

financiar os dois lados de uma guerra, garantindo assim, no mínimo, a

duplicação de seus lucros com os juros cobrados, vencesse quem

vencesse3.

Os moneychangers não se aliavam a determinado partido ou tendência

política; para eles só existia a finalidade do lucro. Em algum tempo, a

família Rothschild tomou conta de todos os bancos centrais do mundo —

voltados unicamente para o lucro e não para a administração da economia

dos seus respectivos países — e com a inteligente operação de sua

inesgotável fortuna tornaram-se agentes determinantes na criação dos

Estados Unidos da América, que viria a se tornar o pais mais rico e

poderoso do mundo. Não se trata de mera coincidência, pois foi a

opressão inglesa sobre o Novo Mundo com a cobrança de taxas pelo Banco

da Inglaterra que acabou por desencadear a revolução que criou os EUA.

Benjamim Franklin, inventor, cientista, político e diplomata do século

XVIII, artífice da aliança com a França que auxiliou a independência

americana, afirmou o seguinte ao Banco da Inglaterra, que tencionava

financiar a nova república americana através da estratégia da usura

(fractional reserve lending): "É muito simples. Aqui nas colônias nós

emitimos nossa própria moeda, que se chama Colonial Script4. Emitimo-la

na exata proporção das necessidades do comércio e da indústria, para

tornar os produtos mais móveis entre os produtores e os consumidores.

Desta forma, criando nosso próprio dinheiro de papel, controlamos o seu

poder de compra e não precisamos pagar juros a ninguém".

O controle do sistema monetário dos E

UA

está totalmente investido no Congresso Americano, eis por que Jacob

Schiff seduziu os parlamentares a bypassar a Carta Magna estadunidense e

passar esse controle aos moneychangers. Para que essa transição fosse

integralmente bem-sucedida e a população do país não pudesse fazer nada a

respeito, seria necessário que o congresso americano promulgasse uma

peça de lei específica. Como conseguir isso? Através de um presidente

sem moral e sem escrúpulos, que assinasse o projeto de lei.

Nos quase 200 anos que se passaram entre a independência americana e a

criação do Federal Reserve Bank (Banco Central dos Estados Unidos),

popularmente conhecido como "Fed", várias vezes a família Rothschild

tentou controlar a emissão de moeda nos EUA. Em cada tentativa, eles

procuraram estabelecer um banco central privado, operando apenas com a

finalidade de lucro e não para administrar ou proteger a economia

americana. Cada uma dessas tentativas até 1913 foi oposicionada por

políticos decentes e honestos, a maioria dos quais acabou assassinada

por encomenda dos moneychangers.

O Fed começou a operar com cerca de 300 pessoas e outros bancos que

adquiriram quotas de US$ 100.00 (a empresa é fechada, não negocia ações

em bolsa) e se tornaram proprietários do Federal Reserve System. Criaram

uma mastodôntica estrutura financeira internacional com ativos

incalculáveis, na casa dos trilhões de dólares. O sistema FED arrecada

bilhões de dólares em juros anualmente e distribui os lucros aos seus

acionistas. Some-se a isso o fato de que o congresso americano concedeu

ao FED o direito de emitir moeda através do Tesouro Americano (Dept. of

the Treasury) sem cobrança de juros. O FED imprime dinheiro sem lastro,

sem qualquer cobertura, e empresta-o a todas as pessoas através da rede

de bancos afiliados, cobrando juros por isso. A instituição também

compra dívidas governamentais com dinheiro impresso sem lastro e cobra

juros ao governo americano que acabam incidindo sobre as contas do

cidadão comum pagador de impostos.

O Federal Reserve Bank (Banco Central Americano) é, na realidade, a

ponta-líder de um conglomerado de bancos internacionais e pessoas

físicas unicamente dedicados a perseguir o lucro, todos a seguir

identificados, o que constituiu a revelação de um dos maiores segredos

dos últimos 100 anos:

Rothschild Bank of London

Warburg Bank of Hamburg

Rothschild Bank of Berlin

Lehman Brothers of New York (*)

Lazard Brothers of Paris

Kuhn Loeb Bank of New York

Israel Moses Seif Banks of Italy

Goldman, Sachs of New York

Warburg Bank of Amsterdam

Chase Manhattan Bank of New York

First National Bank of New York

James Stillman

National City Bank of New York

Mary W. Harnman

National Bank of Commerce, New York

A.D. Jiullard

Hanover National Bank, New York

Jacob Schiff

Chase National Bank, New York

Thomas F. Ryan

Paul Warburg

William Rockefeller

Levi P. Morton

M.T. Pyne

George F. Baker

Percy Pyne

Mrs. G.F. St. George

J.W. Sterling

Katherine St. George

H.P. Davidson

J.P. Morgan (Equitable Life/Mutual Life)

Edith Brevour

T. Baker

(*) A Lehman Brothers pediu concordata em setembro de 2008, através da Seção Onze do U.S. Bankruptcy Code (Chapter Eleven)

Veio o Vigésimo Século e os moneychangers, sempre representados pelos

Rothschilds e seus áulicos, já estavam firmemente estabelecidos com seus

bancos centrais e sua prática do fractional reserve lending (empréstimo

sem lastro) em todas as grandes capitais européias. Era a hora de

devotar atenção total aos Estados Unidos da América, a nova nação

emergente do mundo. Ainda não existia um banco central americano, pois

as várias tentativas de estabelecê-lo ao longo do século XIX foram

infrutíferas.

Finalmente, em 23.12.1913, durante um recesso de Natal do congresso em

que apenas três senadores retornaram à capital, Washington, para votar,

foi perpetrado um dos maiores atos de vilipêndio contra o povo americano

de que se tem notícia. Sob a presidência de Woodrow Wilson, um

democrata que chegou ao cargo alardeando a bandeira de nunca permitir a

criação de um banco central, foi promulgado o Federal Reserve Act (Ato

da Reserva Federal), que instituiu um banco central privado,

"disfarçado", não apenas para dominar a emissão de moeda mas também para

cobrar juros sobre essa emissão. Nada mais do que a milenar prática da

usura. Uma verdadeira quadrilha estava em ação naquela época, dedicada a

alimentar o sucesso da prática do fractional reserve lending

(empréstimo sem lastro), que incluía J.P. Morgan (John Pierpont Morgan)5

e que serviria de fundamento para a passagem tranqüila da legislação

que criou o Federal Reserve Bank, o banco central dos Estados Unidos.

Todos foram escolhidos a dedo pelos Rothschild e preparados para esse

desfecho em 1913. Já famoso e muito rico, J.P. Morgan, que circulava com

desenvoltura em todos os altos escalões do governo americano, começou a

procurar um futuro presidente que apoiasse as idéias dos moneychangers

de criar um banco central privado, com a finalidade primígena de lucro.

Foi assim que conheceu Woodrow Wilson, então reitor da universidade de

Princeton, no estado de Nova Jérsei.

O Federal Reserve System foi o desdobramento direto dessa aproximação de

Morgan com Woodrow Wilson, mesmo diante das várias e infrutíferas

tentativas de criar um banco central nos EUA ao longo do século XIX e

que resultaram em pelo menos dois presidentes assassinados por oporem-se

a essa idéia. O simples apoio de Wilson às idéias dos moneychangers

constituiu um ato de alta traição. Um dos comentários públicos de Wilson

sobre o assunto teria sido o seguinte: "Todos os nossos problemas

econômicos seriam solucionados se apontássemos um comitê de seis ou sete

figuras públicas e homens espirituosos como J.P. Morgan para cuidar dos

assuntos de nosso país." Essa assertiva confirmou as circunstâncias da

verdadeira usurpação que os moneychangers estavam prestes a praticar

para adquirir o controle fiscal e monetário dos Estados Unidos.

O deputado republicano Charles A. Lindbergh, do estado de Minnesota,

declarou: "Aqueles que não simpatizam com o poder financeiro dessa turma

serão banidos dos negócios e a população será atemorizada com as

mudanças nas leis bancárias e monetárias." Os inocentes cidadãos

americanos foram mais uma vez tragados para a noção da criação de um

banco central e a conseqüente escravização econômica. O senador Nelson

Aldrich, de Rhode Island, se tornou o líder da National Monetary

Commission, composta de moneychangers fiéis a J.P. Morgan.

A finalidade desta comissão era estudar e recomendar ao congresso

americano mudanças no sistema bancário do país para eliminar quaisquer

problemas que surgissem da oposição à intenção primordial de lucro

financeiro. O senador Aldrich era o porta-voz das mais abastadas

famílias da América, estabelecidas na costa leste. Sua filha casou-se

com John D. Rockefeller Junior e deles nasceram cinco filhos: John,

Nelson (que se tornou vice-presidente em 1974), Lawrence, Winthrop e

David, depois dono e chairman do Chase Manhattan Bank. Assim que a

comissão foi instalada, o senador Aldrich embarcou num tour de dois anos

pela Europa, para consultas com os bancos centrais do velho continente

(Inglaterra, França e Alemanha). Somente a viagem custou aos cofres

públicos americanos cerca de US$ 300,000.00, uma soma fabulosa para

aqueles tempos.

Logo após seu retorno em 1910, Aldrich reuniu-se com alguns dos mais

ricos e poderosos homens americanos em seu vagão ferroviário privativo e

todos partiram secretamente para uma ilha na costa do estado da

Geórgia, Jekyll Island. Junto com eles viajou um certo Paul Warburg, que

recebia um salário de US$ 500,000.00 anuais pago pela empresa Kuhn,

Loeb & Co. para conseguir a aprovação da lei de criação do banco

central americano e era sócio de ninguém menos do que o alemão Jacob

Schiff, neto do homem que se associou à família Rothschild em Frankfurt.

Na época, Schiff estava envolvido na derrubada do czar russo,

empreitada que custou uns US$ 20 milhões e iniciou a revolução

bolchevique que desaguaria na União Soviética.

Essas três famílias financeiras européias, os Rothschilds, os Schiffs e

os Warburgs estavam todas ligadas pelo matrimônio ao longo dos anos,

assim como os Rockefellers, Morgans e Aldrichs nos EUA. O segredo desta

reunião insular na Geórgia foi tão grande que os participantes foram

instruídos a usar somente seus primeiros nomes para evitar que serviçais

e criados descobrissem suas verdadeiras identidades.

Anos depois, um dos participantes dessa secretíssima reunião, Frank

Vanderlip, presidente do National City Bank of New York e representante e

protegé da família Rockefeller, confirmou a realização do evento.

Citado numa reportagem do jornal Saturday Evening Post de 09.02.1935 ele

disse: "Eu me portei secretamente e furtivamente como qualquer

conspirador. Nós sabíamos que se vazasse qualquer informação de que

estávamos impondo ao congresso americano uma nova legislação bancária,

não teríamos a menor chance de sua aprovação."

A idéia principal da reunião em Jekyll Island era desdobrar a intenção

principal de reintroduzir um banco central privado para controlar o

dinheiro dos Estados Unidos. Não para o povo americano, mas para os

moneychangers da Europa e de Nova Iorque. A atração do fractional

reserve lending (empréstimo sem lastro) era simplesmente irresistível

para os gananciosos argentários. Essa conspiração dos banqueiros

privados americanos para seqüestrar a economia americana se tornava cada

vez mais importante diante da competição dos pequenos bancos estatais

do país. Como o próprio senador Aldrich diria anos depois: "Antes da

promulgação do Federal Reserve Act (em 1913) os banqueiros novaiorquinos

dominavam apenas as reservas monetárias de Nova Iorque. Agora

controlamos as reservas do país inteiro." John Rockefeller disse a

respeito: "A competição é um pecado, temos que demovê-lo."

O crescimento da economia americana prosperou e as grandes corporações

do país começaram a se expandir a partir de seus fabulosos lucros. Como

os moneychangers não possuíam voz ativa sobre essa expansão, que se

processava em nível corporativo longe de seus tentáculos pois a

indústria estava se tornando independente deles, algo tinha que ser

feito para mudar a situação. O nome do banco central americano

consagrado naquela reunião secreta de Jekyll Island, na Geórgia, Federal

Reserve Bank, foi escolhido para dar a impressão de que a instituição

era pública, sem fins lucrativos e para administrar a economia americana

em nome dos cidadãos contribuintes. Ledo engano. O nome foi apenas uma

cortina de fumaça para esconder a intenção monopolista e opositora à

concorrência da nova instituição, que tinha a exclusividade de imprimir

as cédulas do dinheiro americano, criando dinheiro do nada, sem

quaisquer lastro ou reservas e emprestando-o às pessoas sob juros.

Mas como é mesmo que o Fed cria dinheiro do nada? Comecemos com os

bonds, ou letras do tesouro. São promessas de pagamento (ou IOUs, no

acrônimo em inglês, originado de Iowe you, "eu devo a você"). As pessoas

compram esses títulos para garantir uma taxa de juros segura no resgate

futuro. Ao final do prazo do papel, o governo repaga o valor principal

mais juros e o título é destruído. Atualmente existem cerca de US$ 5

trilhões desses papéis em poder do público. Agora, eis os quatro passos

adotados pelo banco central americano para criar dinheiro do nada:

O Federal Open Market Committee (Comitê Federal do Mercado Aberto)

aprova a compra de letras do Tesouro Americano no mercado aberto. Esses

títulos são comprados pelo banco central americano, o Federal Reserve

Bank. O Fed paga pelos títulos com créditos eletrônicos emitidos em

favor do banco vendedor. Esses créditos não têm origem, não possuem

qualquer lastro. O Fed simplesmente os cria e os bancos utilizam esses

depósitos como reservas. Como segundo a prática do fractional reserve

banking6 ou FRB, os bancos podem emprestar dez vezes mais do que o valor

efetivo de suas reservas e sempre a juros, rapidamente eles conseguem

produzir dinheiro do nada quando os tomadores começam a pagar os seus

empréstimos. Que por sua vez surgiram do nada.

O sistema FRB permite aos bancos não ter lastro em caixa equivalente aos

depósitos dos clientes, vale dizer, se todos os correntistas

resolvessem sacar o seu dinheiro o banco não teria como pagá-los, como

aconteceu no crash da bolsa de Wall Street em 1929, do qual os

moneychangers foram os únicos beneficiários e retomaram todas as

propriedades e os bens do povo americano para revendê-los nos anos

seguintes com grande lucro.

Desta forma, se o Fed adquirir, digamos, US$ 1 milhão em títulos, este

valor se transformará automaticamente em US$ 10 milhões, do nada, sem

qualquer lastro ou cobertura. O Fed simplesmente aciona sua gráfica e

"imprime" os outros US$ 9 milhões e começa a emprestar o dinheiro a

juros no mercado, através da rede bancária comercial. Assim, o banco

central americano cria 10% do total desse dinheiro novo e os demais

bancos criam os 90% restantes. Isto expande a quantidade de dinheiro em

circulação e amplia o crédito e o consumo, levando as pessoas a

comprarem mais e gastarem mais, inflando as estatísticas de crescimento

nacional. Mas a verdadeira intenção desta operação é mais sinistra.

Pretende o controle absoluto sobre a economia. Para reduzir a quantidade

de moeda circulante e provocar uma recessão, o processo é simplesmente

revertido. O Fed vende os títulos ao público e o dinheiro sai dos bancos

dos adquirentes. Os empréstimos têm que ser reduzidos em dez vezes o

valor da venda porque, como vimos, o Fed criou US$ 9 milhões do nada.

Mas a duvida persiste: como estas operações deliberadas de inflação e

deflação beneficiaram os grandes banqueiros privados que se reuniram

secretamente em Jekyll Island para planejar a monopolização do sistema

monetário americano e dominar a emissão de moeda? Simples. Modificou

radicalmente a reforma bancária realmente necessária para criar um

sistema de financiamento público livre de dívidas, como os greenbacks7

do pres. Abraham Lincoln, representados por papel-moeda impresso e

emitido pelo governo americano durante a Guerra Civil americana

(1861-1865), um conflito entre os estados do norte contra os do sul.

Lincoln, tal como seus antecessores Jackson8 e Madison9, era

radicalmente contra o estabelecimento de um banco central, pois já

conhecia a estratégia dos moneychangers.

Ele favorecia a emissão da moeda nacional diretamente pelo Tesouro, um

departamento cuja função era exatamente essa, a de atuar como

administrador da corrência do país. Quando o Tesouro emite moeda, cada

dólar impresso vale exatamente isso: um dólar, pois nasce consagrado

pela confiança da população e pela certeza de que o dinheiro está sendo

emitido sem especulação, sem incidência de juros. O dinheiro emitido

pelo Federal Reserve, por outro lado, é exatamente o oposto. Traz

embutidos juros e tem a intenção firme de lucrar ao ser "emprestado" ao

governo, pois é isso o que o banco central faz: empresta dinheiro ao

governo americano a juros. Em outras palavras, a tão propalada missão de

"guardião da moeda", e "banco do povo", conceitos consagrados lá atrás

através da criação do Banco da Inglaterra, nada mais é do que lucrar a

qualquer custo e ainda controlar a emissão de moeda de um país. A

estrutura do banco central favorece a centralização da oferta de moeda

nas mãos de algumas poucas pessoas, com pouquíssimo controle político

exercido pelo governo estabelecido.

Desde a proclamação da independência americana que políticos sérios e

comprometidos com o desenvolvimento e o bem-estar da população da

América se insurgiram contra os moneychangers. Em carta dirigida ao

secretário do Tesouro, Thomas Jefferson disse em 1802: "Acredito que as

instituições bancárias são mais perigosas para as nossas liberdades do

que exércitos armados. Se o povo americano autorizar bancos privados a

controlar a emissão de sua moeda, primeiro através da inflação e depois

pela deflação, os bancos e as grandes corporações que crescerão em volta

deles gradualmente controlarão a vida econômica das pessoas,

deprivando-as de todo o seu patrimônio até o dia em que seus filhos

acordem sem-teto, no continente que seus pais e avós conquistaram."

Basta examinarmos o sistema de indicação política do presidente do Fed,

(atualmente Paul Bernanke). O chefe do Fed é indicado pelo presidente da

república mas tem mandato de 14 anos, separado da autoridade eleita

pelo povo, muitas vezes perpetuando-se no cargo. Notórios presidentes do

banco como Paul Volcker e Alan Greenspan constituem os verdadeiros

"xerifes" da economia americana, e, por conseguinte, exercem influência

planetária.

A criação do Federal Reserve Bank em 1913, consolidou definitivamente o

controle dos moneychangers sobre o sistema financeiro americano,

impedindo o retorno de uma política monetária de financiamento público

livre de dívidas como os greenbacks de Lincoln e permitindo aos

banqueiros criar 90% do dinheiro dos Estados Unidos baseado apenas no

conceito de fractional reserves (reservas fracionais, sem lastro que

garantisse a totalidade dos recursos) e emprestá-lo a juros. Menos de

duas décadas após sua criação, a grande contração de crédito realizada

pelo Fed no início dos anos 30 do século XX causaria a Grande Depressão

de 1929.

A independência do Banco Central americano só aumentou desde então,

através da promulgação de inúmeras novas leis. A estratégia para enganar

o público e fazê-lo pensar que o Fed era controlado pelo governo foi a

criação de uma junta governante (board of governors) apontada pelo

presidente do país e aprovada pelo senado. Os banqueiros tinham apenas

que garantir que seus correligionários fossem os escolhidos para a

junta, o que não era difícil, já que os banqueiros tinham dinheiro e

dinheiro compra influência política em qualquer lugar do mundo.

Logo após a reunião secreta de Jekyll Island, teve lugar uma verdadeira

blitz de relações públicas. Os grandes banqueiros de Nova Iorque criaram

um fundo educacional de US$ 5 milhões para financiar professores em

universidades americanas importantes, em troca de apoio ao novo banco

central. O primeiro a ser cooptado foi justamente Woodrow Wilson, de

Princeton, que viria a ser tornar presidente dos EUA. Uma das primeiras

ações legislativas dos moneychangers com o novo Fed foi uma lei

conhecida como Aldrich Bill ("lei Aldrich") que logo foi apelidada pelo

público como Banker’s Bill, pois beneficiava apenas as grandes

instituições financeiras. O congressista Lindbergh, pai do famoso

aviador Charles Lindbergh que pela primeira vez cruzou o Atlântico sem

escalas em 1927 voando num monomotor, disse: "O plano de Aldrich é o

plano de Wall Street. Significa novo pânico financeiro, se necessário,

para intimidar a população. O político Aldrich, pago pelo governo

americano para representar o povo no congresso, em vez disso, está

propondo um plano para o grande capital."

A lei não foi aprovada. Os moneychangers então, através dos banqueiros

novaiorquinos, financiaram Woodrow Wilson como o candidato democrata à

presidência dos EUA. Coube ao filantropo e financista Bernard Baruch a

tarefa de "doutrinar" Wilson nesse sentido, em 1912. Tudo estava pronto

para o ataque final dos moneychangers europeus ao sistema financeiro do

Novo Mundo. Essa luta já vinha desde os tempos da presidência de Andrew

Jackson, ferrenho opositor da idéia de um banco central privado. Mas a

capacidade de manobra do dinheiro logo se revelaria determinante, quando

William Jennings Bryan, assessor de Jackson e vigoroso obstáculo entre

os moneychangers e seu objetivo, sem saber da doutrinação empreendida

por Baruch, apoiou a candidatura democrata de Wilson. Logo seriam

traídos. Durante a campanha presidencial, os democratas tiveram o

cuidado de "fingir" que oposicionavam a lei Aldrich. Vinte anos depois, o

congressista Louis McFadden, democrata da Pennsylvania, diria: "A lei

Aldrich foi abandonada no nascedouro quando Woodrow Wilson foi nomeado

candidato à presidência americana. Os líderes democratas prometeram à

população que se fossem guindados ao poder não estabeleceriam um banco

central para controlar as finanças da nação. Treze meses depois esta

promessa foi quebrada e a nova administração do presidente eleito

Wilson, sob a égide das sinistras figuras de Wall Street, estabeleceu a

monárquica instituição do "banco do rei", nos mesmos moldes do Banco da

Inglaterra, para controlar integralmente o sistema monetário dos Estados

Unidos da América.

Após a eleição de Wilson, os magnatas J.P. Morgan, Warburg e Baruch

apresentaram um novo projeto de lei, que Warburg denominou de Federal

Reserve System. O partido democrata ovacionou o projeto, apontando-o

como radicalmente diferente da lei Aldrich. Na realidade, a lei era

praticamente idêntica em quase todos os seus aspectos. E foi assim que,

no dia 22 de dezembro de 1913, às 11h da manhã, com um quorum ínfimo de

apenas três senadores e apoiada pelo próprio presidente Woodrow Wilson, o

Federal Reserve Act foi aprovado sem dissidências. Naquele mesmo dia, o

congressista Lindbergh alertara: "Essa lei estabelece um mastodôntico

feudo monetário (money trust) na Terra. Quando o presidente assiná-la,

um governo invisível representado pelo poder monetário será legalizado

em nosso país. As pessoas podem não perceber imediatamente, mas a

verdade virá à tona no futuro. O pior crime legislativo da História está

sendo perpetrado por essa lei dos banqueiros."

Esse verdadeiro ato de ganância e traição ao povo americano foi o

resultado de uma longa batalha entre os moneychangers da Europa e os

políticos americanos honestos. O sistema de fractional reserve lending

(empréstimo sem lastro) seria para sempre o desejo dos mercadores,

agiotas e usurários e efetivamente nunca mudou desde o início do

Renascimento quando começou a ser praticado. Outro ingrediente

fundamental dessa equação era a taxação do povo e que foi consagrada na

nova lei. A constituição americana, tal como foi redigida, não apenas

precluía o governo de editar quaisquer leis (essa prerrogativa cabia

somente ao congresso) como também vetava a imposição de quaisquer taxas

sobre a população. Apenas os estados podiam criar taxas e emolumentos,

como fora o desejo dos founding fathers. A curiosa coincidência é que

apenas semanas antes da promulgação do Federal Reserve Act, o congresso

havia aprovado uma lei criando o imposto de renda. Até hoje

historiadores e estudiosos têm dúvidas se esta lei foi adequadamente

ratificada antes de entrar em vigor.

O modelo de banco central criado pelos moneychangers nos Estados Unidos,

com fundamento no pioneiro Bank of England, ganharia o mundo no século

XX e hoje todos os países do planeta possuem um banco central igual ou

similar, baseado num sistema de impostos como garantia do dinheiro que

emprestam, a juros, aos governos de seus próprios países, literalmente

mantendo esses governos e a população reféns de suas gananciosas

políticas monetárias, expandindo e contraindo o crédito como melhor lhes

apraz. O líder inconteste dessa atividade é o Fed americano, que "dita

as regras" para seus congêneres em redor do mundo, mas o mecanismo é

exatamente esse.

Como o Fed é um banco privado, sua intenção primordial é criar grandes

dívidas junto ao governo e aplicar juros sobre elas e, como garantia de

pagamento, precisa de um sistema de impostos à prova de erros. Desde os

primórdios das atividades da família Rothschild na Europa que os

moneychangers sabiam que a única garantia real de recuperar os seus

empréstimos a reis, monarcas e governos era o direito do devedor de

taxar a população.

Em 1895 a Suprema Corte americana considerou inconstitucional uma forma

similar de taxação do público. Mais uma vez o senador Aldrich veio em

socorro dos moneychangers e empreendeu vigoroso lobby no congresso para

provar que a nova taxação era necessária. E sucedeu. Seus colegas

congressistas acederam, sem se dar conta de que haviam votado o "elo

perdido" do tabuleiro de xadrez dos moneychangers em sua jornada para

dominar os Estados Unidos da América no século seguinte, bem como o

resto do mundo com seu conceito de "bancos centrais privados".

Em outubro de 1913 o senador Aldrich apresentou novo projeto de lei

fiscal no congresso, dando ao governo federal o direito de cobrar

impostos, o que era apenas permitido aos estados da união. Para os

moneychangers era essencial que o governo federal pudesse taxar a

população, sob pena de não conseguirem dar seguimento à estratégia de

criação de dívidas crescentes com aplicação de juros. Essa estratégia

foi repetida em todos os países do mundo durante o século XX até que

todos se tornassem devedores de seus bancos centrais e garantissem os

empréstimos através da cobrança de impostos ao público.

Revendo a história do Vigésimo Século e a dos Estados Unidos em

particular, podemos observar claramente como a sombra gananciosa e

sinistra dos poderosos moneychangers manipula a agenda planetária até

hoje. A prática de financiar os dois lados de um conflito, por exemplo,

tornou-se uma de suas atividades regulares, opondo o capitalismo ao

comunismo e este ao socialismo, religiões contra religiões e raças

contra raças. Durante todo o século passado, os moneychangers, que não

têm país, bandeira, hino ou deus, tiveram o controle em suas mãos.

Eles financiavam um dos lados até que estivesse suficientemente forte e

pronto para uma guerra, depois financiavam o lado oposto e deixavam

ambos se destruírem até ficarem sem recursos. A solução para ambos os

oponentes saírem do fundo do poço em que se haviam atirado era criar

mais e mais impostos para satisfazer a ganância e a usura dos

argentários.10

Não é difícil pintar o quadro real desta fraude. O risco que os

moneychangers corriam era mínimo, pois os empréstimos que faziam eram

apenas constituídos de cédulas de papel criadas do nada, através do

sistema do fractional reserve lending (empréstimo sem lastro). A prática

se tornou até mais fácil com o advento dos computadores, que

simplesmente adicionaram mais zeros às operações. Os cidadãos dos países

devedores eram a garantia dos empréstimos enquanto continuavam a pagar

seus impostos e estavam submetidos às diretrizes de seus governos

estabelecidos. Foi assim que os moneychangers europeus ganharam controle

sobre as inocentes massas da civilização do planeta e continuam a

detê-lo na atualidade.

Para termos uma idéia da ativa participação dos moneychangers na

Primeira Grande Guerra (1914-1918) é preciso entender que o conflito era

essencialmente entre a Rússia e a Alemanha. A França e a Inglaterra

foram partícipes involuntários. Entretanto, ambos os países tinham

membros da família Rothschild no controle de seus bancos centrais,

mantendo-os reféns econômicos juntamente com suas colônias ultramarinas.

Os moneychangers insuflaram a guerra sob o pretexto da defesa nacional,

financiando todos os lados envolvidos até a exaustão física e material.

Depois de quatro anos de derramamento de sangue, os argentários

reuniram-se com todos os envolvidos e desenvolveram um sistema de

taxação para pagar as dívidas de guerra, que acabaria por desencadear o

surgimento do nazismo e a eclosão da II Guerra Mundial, que funcionou da

mesma forma.

A grande restrição creditícia imposta pelo Fed no início dos anos 30

causou a quebra da bolsa novaiorquina de 1929, com impacto em todo o

mundo. O presidente Roosevelt acabou por falir a economia americana ao

ceder a todos os mandamentos dos moneychangers, inclusive confiscando

todo o ouro em poder do público e aplicando severas sanções a quem não o

entregasse. Foi assim que surgiu Fort Knox, um dos grandes embustes

americanos, famoso na literatura e no cinema por guardar uma imensa

fortuna em barras de ouro, mas, que, na realidade, nunca foi auditado

desde sua criação há mais de seis décadas e suspeita-se que tenha pouco

ou nenhum ouro guardado atualmente, que teria sido enviado aos bancos

europeus como garantia de empréstimos feitos pelos argentários ao

governo dos EUA.

Dez anos depois do crash, em 1939, todos os players de um lado e de

outro do Atlântico estavam tão depauperados que uma nova guerra

tornou-se iminente. Os moneychangers, principalmente através do Fed

americano, financiaram todos os lados e aguardaram a eclosão do

conflito. Até os nazistas receberam dinheiro deles. O projeto Manhattan,

que deu aos Estados Unidos a bomba atômica, foi o coup de gras dos

especuladores, viabilizando a emergência dos americanos como primeira

potência mundial mas também criou as condições essenciais para a Guerra

Fria entre os americanos e a União Soviética, mais um projeto de alta

lucratividade para os moneychangers nas décadas seguintes com a corrida

armamentista bipolar.

A Guerra da Coréia (1950-1953) e do Vietnam (1959-1975) são exemplos das

práticas do fractional reserve lending praticada pelos bancos centrais

para prover os governos de recursos para custear os conflitos, então já

sob controle global dos moneychangers. O assassinato do presidente

Kennedy em Dallas, Texas, em 1963, é uma repetição das circunstâncias

envolvendo a era de Jesus há 2.000 anos. No dia 30.06.1963, Kennedy

promulgou a Ordem Executiva número 11.110, retirando do Fed o poder de

emprestar dinheiro a juros ao governo federal norte-americano.

Com uma canetada, o pres. Kennedy criou as condições para encerrar as

atividades do Banco Central americano. Essa ordem restaurou ao Depto. do

Tesouro o poder de emitir dinheiro sem passar pelo Fed e, portanto, sem

cobrança de juros. O dólar deixou de ser nomeado Federal Reserve Note e

passou a ser emitido como United States Note e não seria mais

emprestado ao governo, seria impresso por ele, sem juros. Essa lei foi

sua sentença de morte. Cinco meses depois, em 22.11.63, Kennedy foi

assassinado em Dallas por Lee Oswald, que por sua vez foi morto a tiros

por Jack Ruby no dia em que daria seu primeiro depoimento público sobre o

caso. Jesus também confrontou os moneychangers e o tribunal Sanhedrin

do templo judeu revelando sua ganância monetária e acabou morto. Diante

da possibilidade de perder o controle das massas e o direito de cobrar

taxas e impostos, os moneychangers agem rápida e violentamente.

Alguém ainda tem dúvida sobre a origem da atual crise econômica que

assola o planeta, iniciada com a retomada dos imóveis da categoria

sub-prime e depois com o desmantelamento da "bolha" de investimentos de

Wall Street, cujos efeitos irão impactar severamente todos os países do

mundo, lamentavelmente os mais pobres com mais crueldade? Fica fácil

compreender o papel dos bancos centrais mundiais, liderados pelo Fed em

todas essas crises. Quem é mesmo que está emprestando cerca de US$ 850

bilhões ao mercado nos EUA, injetando dinheiro nas empresas e nos

bancos? Ele mesmo, o Fed. Desta forma, expandindo e contraindo o

dinheiro em circulação no mercado, os bancos maiores retomam ativos e o

patrimônio das pessoas por uma bagatela e os revendem a preços

usurários. Milhões de pessoas e negócios vão à falência, perdem suas

casas e até a roupa do corpo, enquanto os moneychangers continuam sua

opulenta trajetória de acumulação de dinheiro e poder.

Desconhecidas pela grande maioria das pessoas no planeta, essas

informações estão a clamar uma decisão séria e definitiva da população

diante desse cruel sistema de ganância e poder exercido por um pequeno

grupo há mais de 300 anos, em contrapartida aos ensinamentos de amor ao

próximo, irmandade e temor a Deus professados pela religião. Será que

somos suficientemente civilizados para tomar esta decisão de forma

adequada, quer individual ou coletivamente, para as futuras gerações? Ou

também nós, diante do dinheiro e de todas as oportunidades e do poder

que ele oferece, seremos tomados pela ganância e pela usura?

Uma coisa é certa. A civilização contemporânea, tal como está

estabelecida, não subsistirá por muito mais tempo. Os problemas gerados

pela cultura do dinheiro, do lucro, da ganância e do individualismo já

estão destruindo a natureza do planeta de forma irreversível para os

nossos descendentes. Aí reside o cerne da delicada decisão que nossa

civilização terá que adotar, mais cedo ou mais tarde. Se não

enfrentarmos vigorosamente o embate milenar entre fortes X fracos e

ricos X pobres, buscando ascender a uma consciência coletiva mais humana

e amorosa e suprimindo os valores argentários, estaremos certamente

acelerando nosso caminho para o fim. É preciso que alcancemos sabedoria

através de um renascimento espiritual, se quisermos deitar o pavimento

para a sobrevivência das gerações futuras.

Observe a ladina estratégia da ganância e da cobiça, e as perversas táticas da usura e da agiotagem:

"O mundo já está preparado para se submeter a um governo mundial. A

soberania supranacional de uma elite de intelectuais e de banqueiros

mundiais, seguramente é preferível à autodeterminação nacional."

David Rockfeller

1991.

Até quando ? ...

Aqueles que defendem, ou desculpam, a bestialidade judeo-israelita

contra o povo palestino, ainda não entenderam o que essa gente anda

fazendo?

De que mais precisam para se convencerem da perversidade da cabala judeo-sionista, não só na Palestina, mas aqui entre nós?

Quantas crises financeiras provocadas por essa gente ainda serão

necessárias para que os seus crédulos defensores entendam o golpe que

está sendo cometido contra eles próprios e contra as nossas sociedades e

nações?

Não conseguem entender que a terrível campanha de extermínio contra o

povo palestino é apenas a expressão local do caráter e da bestialidade

dessas organizações secretas ou descaradas, infiltradas e instaladas

entre os vários países do planeta?

Esses cidadãos tão bem intencionados, ainda não entenderam que os

bombardeios do exército judeu contra as instalações civis da ONU, são o

hediondo sinal da arrogância e da insolência judeo-sionista contra a

humanidade e contra as nações do mundo?

Ainda não entenderam que essa aberração moral e política chamada Israel,

é apenas a testa-de-ferro, ou a face visível de criminosas organizações

apátridas e entidades parasitas, incrustadas em nossos países e nações?

A.B.

NOTAS E REFERÊNCIAS

Todas as citações deste artigo, quer no texto principal, quer em notas

de rodapé, podem ser conferidas em livros e matérias atuais e da época,

ou diretamente pela Internet através de ferramentas de busca como o

Google e outros.

1 Pai de Mayer Amschel [Bauer] Rothschild, autor da afirmação que abre o texto acima.

2 Pela primeira vez em sua história, a empresa Lehman Brothers viu-se

enredada em problemas especulativos e pediu concordata no início de

setembro/2008 para evitar a falência.

3 A respeito, veja a história do conflito de Waterloo no Google,

utilizando as palavras chave "Waterloo" + "Nathan Rothschild". É

importante realizar a pesquisa com as aspas e o sinal de mais para

atingir o resultado esperado.

4 Veja no Google, sempre entre aspas para "focar" a pesquisa.

5 Banqueiro, financista e colecionador de arte americano que dominou o

financiamento corporativo e a consolidação industrial no século XIX, ele

articulou a fusão das empresas Edison General Electric e

Thompson-Houston Electric Company que se transformou na General

Electric, a conhecida GE. Também participou ativamente da criação da

United States Steel Corporation, fruto da união da Federal Steel Company

com a Carnegie Steel Company, que se tornou uma das grandes

siderúrgicas americanas. Doou grande parte de sua fabulosa coleção de

arte ao Metropolitan Museum of Art em Nova Iorque.

6 Fractional Reserve Banking = Sistema Bancário de Reserva Fracional, em

que apenas uma pequena fração (às vezes até nenhuma, zero) dos

depósitos bancários tem lastro em moeda corrente disponível para saque

dos depositantes.

7 Greenback = verso verde. Os dólares impressos por determinação do

presidente Abraham Lincoln tinham o verso em cor verde, para

diferenciá-los das demais cédulas da moeda americana.

8 Do presidente Andrew Jackson, ao expulsar uma delegação de banqueiros

internacionais do Salão Oval da Casa Branca: "Vocês são um ninho de

vespas e ladrões cuja única intenção é acampar em torno da administração

federal americana com sua aristocracia monetária perigosa para as

liberdades do país".

9 Do presidente James Madison (quarto presidente americano): "A história

registra que os moneychangers se utilizaram de toda sorte de abusos,

intrigas e de todos os meios violentos possíveis para manter o controle

sobre governos através da emissão de moeda".

10 A propósito, leia sobre "A República de Weimar", período de inflação

galopante na Alemanha entre a Primeira e a Segunda Guerras Mundiais, em

que o poder de compra do marco alemão foi completamente pulverizado pela

altas taxas cobradas dos países aliados vencedores do conflito.

* Nehemias Gueiros Jr. é advogado especializado em Direito Autoral e

CyberLaw, Professor da Fundação Getúlio Vargas/RJ., Professor da

pós-graduação da Escola Superior de Advocacia da OAB/RJ e Consultor

Jurídico do site CONJUR (www.conjur.com.br) Rio de Janeiro - BRASIL.

** Cabe aqui uma pequena retificação, pois há documentos e registros da

usura e da ganância judias que remontam até trezentos anos antes da data

referida pelo autor.

FONTE: http://www.alfredo-braga.pro.br/discussoes/fraudegananciaeusura.html

Links Relacionados: